令和7年9月から、税務調査のデジタル化が本格始動します。Microsoft Teamsによる面談やオンラインストレージを活用したデータ提出など、「オンライン税務調査」という新しい形が導入されます。では、オンライン調査は強制なのでしょうか?対面調査はなくなるのでしょうか?本記事では、導入スケジュール、具体的な仕組み、そして企業が今から準備すべきポイントを、税理士の実務目線で分かりやすく解説します。

1 オンライン税務調査とは何か

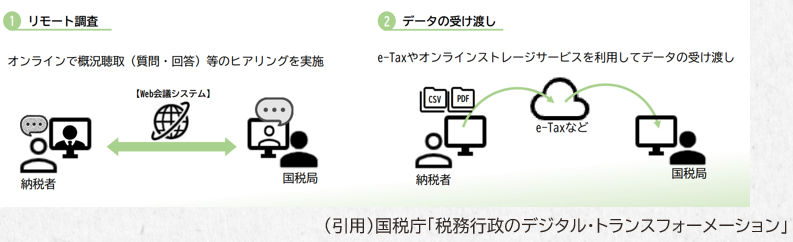

1-1 オンライン調査の具体的な内容

オンライン税務調査とは、従来の対面調査に加えて、インターネットを活用して行われる新しい調査方法です。調査官との連絡はメールで行われ、面談はMicrosoft TeamsなどのWeb会議システムを利用します。また、帳簿や証憑書類の提出は、国税庁指定のオンラインストレージサービスを通じて行われます。大量のデータも電子的に送付できるため、物理的な書類提出の負担は軽減される一方、データ管理の精度がより重要になります。

1-2 対面調査との違い

従来の税務調査は、調査官が会社を訪問し、現場で帳簿確認やヒアリングを行うのが一般的でした。オンライン調査では、面談がWeb会議となり、資料のやり取りも電子化されます。ただし、対面調査が廃止されるわけではありません。オンラインはあくまで「選択肢のひとつ」であり、調査の性質や事案の内容によっては従来通り対面で実施されるケースもあります。

2 オンライン税務調査は強制なのか

2-1 納税者の同意が前提

オンライン税務調査は、納税者の同意が前提となります。つまり、原則として強制ではありません。同意書の提出やメールアドレスの登録など、一定の手続きが必要となります。企業側がオンライン対応に不安を感じる場合には、その意思を伝えることも可能です。まずは制度の趣旨を理解し、自社にとってどの方法が適切かを判断することが重要です。

2-2 対面との併用は可能か

実務上は、連絡はメールで行い、面談は対面で実施するなど、オンラインと対面を組み合わせる柔軟な運用も想定されています。すべてが完全オンラインになるとは限りません。重要な論点や複雑な取引がある場合は、対面での説明のほうが適しているケースもあります。企業側は「オンライン=不利」と決めつけるのではなく、状況に応じた対応を検討することが求められます。

3 導入スケジュールと対象範囲

3-1 導入時期と拡大予定

オンライン税務調査は、令和7年9月から一部の国税局で先行導入され、その後、順次全国へ拡大される予定です。段階的な導入となるため、地域によって開始時期に差が生じます。自社がどの時期に対象となる可能性があるのか、顧問税理士と情報共有しておくことが重要です。制度変更のタイミングは、調査対応の在り方を見直す契機にもなります。

3-2 法人・個人への影響

対象は法人・個人を問わず、全税目に及ぶ見込みです。特に帳簿データがデジタル管理されている企業では、データ提出の範囲や形式が実務上のポイントになります。逆に、紙ベースの管理が中心の事業者は、今後のデジタル化対応が課題となるでしょう。税務調査のDX化は、単なる手続き変更ではなく、経理体制そのものに影響を与える可能性があります。

4 企業が今すべき準備

4-1 データ管理と証憑のデジタル化

オンライン調査では、帳簿や証憑のデータ提出が前提となります。そのため、会計データの整理、PDF化された証憑の保存、検索性の確保などが重要になります。電子帳簿保存法への対応状況もあわせて確認すべきです。データが整っていれば、調査対応の負担は軽減されますが、不備があれば一気にリスクが顕在化します。日頃からの整備が最大の対策です。

4-2 税理士との連携体制の整備

オンライン税務調査では、Web会議への同席やデータ共有の管理など、税理士との連携がより重要になります。事前に役割分担を明確にし、想定問答を準備しておくことで、調査当日の対応力が大きく変わります。制度変更は不安を生みやすいものですが、正しい理解と準備があれば過度に恐れる必要はありません。早めの情報収集と体制整備が、安心につながります。

最後に

ご相談や「自社はオンライン調査にどう備えるべきか?」といった具体的なご質問がございましたら、aim税理士事務所までお気軽にご相談ください。実務に即した視点で、貴社の状況に合わせた対応策をご提案いたします。